- Início /

- Arquivo por categoria "Contábil"

( Página3 )

De cada quatro empresas criadas no Brasil, uma declara falência antes de completar dois anos de atividade.

E um dos principais motivos para essa circunstância é a falta de organização das finanças.

O empresário que acompanha de perto as finanças de seu negócio tem melhores possibilidades de calcular os custos e as compras, acompanhar seu potencial de venda, projetar a margem de lucro de seu produto ou serviço, bem como fazer investimentos de médio e longo prazo.

Um controle detalhado das entradas e saídas (fluxo de caixa) é necessário para que a gestão da empresa possa trabalhar com mais segurança.

Esse controle é de suma importância tanto para calcular o capital de giro quanto para definir datas de pagamentos, recebimentos e também para reduzir impostos.

Para você que está dando os primeiros passos como empreendedor e deseja obter o crescimento dos negócios, veja algumas de dicas de como melhorar os resultados da empresa fazendo um bom controle financeiro.

Primeiro passo: onde organizar

Você pode organizar os custos, despesas e receitas de sua empresa através de:

– Planilhas de Excel

– Software de gestão financeira

– Lápis e caderno

A escolha fica a seu critério. O que importa é que o controle seja bem detalhado.

É importante que essa ferramenta de organização que você selecionou seja de fácil acesso para você, pois assim todas as mudanças poderão ser anotadas no ato — além de evitar imprevistos financeiros no final dos cálculos.

Como fazer o controle

Diariamente, você irá registrar os seguintes itens em seu controle financeiro:

1. Saldo inicial

É o valor que inicia o controle financeiro. Esse valor é o quanto você tem disponível no início do período, sem contar com os valores que irão entrar ou serão reduzidos.

2. Entradas

É o que você recebe pela venda do produto ou serviço. Você deve descrever a data de recebimento, a origem de cada receita e registrar qual foi a forma de pagamento (dinheiro, cheque pré-datado, depósito ou cartão de crédito) bem como o valor de cada entrada.

3. Saídas

São os valores que você irá pagar. Não deixe de registrar o destino das despesas e de que forma foram feitos os pagamentos. Classifique as despesas em “gastos fixos” e “gastos variáveis”.

Você também deve projetar as despesas recorrentes para facilitar a previsão de despesas.

Despesas fixas

Todo gasto fixo é previsível e, por isso, deve ser contabilizado. Alguns exemplos de gastos fixos são: aluguel, obrigações trabalhistas, folha de pagamento e honorários do escritório de contabilidade.

Despesas variáveis

Todo gasto cujo valor não pode ser previsto ou que sofre variações. Exemplos: despesas com matéria prima, comissões de venda, embalagens, fretes de vendas, contas de telefone, energia e água.

Custos

Custos são todos os gastos envolvidos no desenvolvimento ou produção de um produto ou serviço. Envolvem matéria-prima, mão-de-obra e gastos gerais de fabricação. Os custos podem ser classificados em diretos e indiretos.

4. Saldo operacional

É o resultado financeiro das movimentações diárias. Corresponde à quantidade de dinheiro que entrou durante um período estipulado (mês, semana ou dia) e é obtido através do saldo entre gastos, entradas e saídas da empresa durante o tempo estipulado.

5. Saldo final

É a soma do saldo inicial com o operacional. Esse valor define quanto de receita foi acrescido a um negócio, ou caso feche em margem negativa, quanto será reduzido do saldo inicial.

Cuidados

– Separe o controle financeiro da empresa de suas finanças pessoais.

– Não contabilize como saldo positivo cheques devolvidos ou a serem compensados.

– Contas em atraso devem ser cobradas com rapidez para não prejudicar o capital de giro.

– Faça uma anotação das movimentações bancárias, como recebimento de depósitos, transferência e saques.

– Mantenha a disciplina em dia: não deixe de anotar e fazer atualizações periódicas no seu controle financeiro. Isso é fundamental para o sucesso da sua gestão financeira.

– Busque fazer sua projeção financeira anual. Isso facilita a projeção de despesas e receitas, evitando surpresas desagradáveis.

Sem segredo, anotar tudo é a maneira mais fácil de organizar as despesas e receitas de uma empresa. Com organização e um controle minucioso, é possível ver à quantas caminha o destino financeiro de sua empresa — e assim, pensar qual é o próximo passo a ser tomado!

Fonte: https://capitalsocial.cnt.br/organizar-despesas-e-receitas/

O empreendedor que olha apenas para o faturamento pode ser levado à ilusão de um desempenho positivo que, na prática, não se confirma. Quem deseja efetivamente conhecer a realidade financeira da própria empresa deve saber o que é fluxo de caixa e ajustar as ações estratégicas aos resultados apresentados neste documento.

O que é fluxo de caixa

Fluxo de caixa é um instrumento de controle adotado para acompanhar a movimentação financeira em um determinado período de tempo, no qual entradas e saídas de capital são registradas para verificação e análise. Para tornar o processo mais eficiente, todas as receitas e despesas, por menores que sejam, devem ser registradas, o que pode ser feito por meio de uma planilha.

A partir desse levantamento, que é uma ação básica e indispensável de gestão financeira, é possível contar com uma verdadeira base de dados. Com ela, o dono do negócio tem os subsídios necessários para a tomadas de decisões.

Isso porque, ao realizar o fluxo de caixa, ele adquire uma visão mais precisa sobre o momento financeiro da empresa. Isso significa saber, por exemplo, que aquela semana que parecia ótima para o faturamento, na realidade gerou receitas próximas das despesas.

Vamos a um exemplo para você entender melhor como é fundamental contar com esse instrumento:

-

A boa notícia: Em uma estratégia para atrair clientes, você decidiu realizar uma semana de descontos especiais. Como retorno, ao fim do período, vendeu 25% a mais do que o previsto, atingindo um faturamento de R$ 72 mil.

-

A má notícia: Ao registrar as receitas e as despesas do período, identificou que a promoção fez seus gastos crescerem e, somando todos os valores envolvidos, encontrou um custo total de R$ 70 mil.

-

Conclusão: O fluxo de caixa jogou um balde de água fria na sua comemoração. O que parecia um lucro importante escondia falhas na estratégia, que, por pouco, não deixaram o saldo negativo.

Por esse exemplo, fica claro que o fluxo de caixa pode, muitas vezes, abrir os olhos do dono do negócio e trazer notícias ruins. Mas não é ele o vilão da história. O instrumento apenas reflete os resultados de suas ações de gestão financeira.

Para que seja bem aproveitado e cumpra seus objetivos, o ideal é que o empreendedor gere relatórios periódicos com os números registrados no fluxo de caixa. Eles podem ser diários, semanais, quinzenais ou mensais, dependendo da necessidade da empresa em acompanhar as movimentações financeiras. A partir da verificação do desempenho apurado, o gestor deve partir para a análise, questionando-se sobre como chegou àqueles números, tanto os negativos quanto os positivos.

O Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), entidade que acompanha de perto o desenvolvimento das MPEs, também indica o uso e a manutenção do fluxo de caixa. Este instrumento traz diversas vantagens, pois com ele, o dono da empresa consegue:

-

Prever, planejar e controlar entradas e saídas em um período determinado;

-

Avaliar se o recebimento por vendas será suficiente para cobrir gastos assumidos e previstos;

-

Antecipar decisões quanto à falta ou à sobra de dinheiro;

-

Descobrir se a empresa está trabalhando com aperto ou folga financeira;

-

Ter subsídios para ajustar o preço de venda para cima ou para baixo;

-

Verificar a possibilidade de realizar promoções e liquidações;

-

Confirmar se os recursos financeiros próprios serão suficientes para tocar o negócio ou se há necessidade de buscar dinheiro extra.

São muitas as vantagens, não é mesmo? Então, para você entender melhor como o fluxo de caixa funciona, veja a seguir alguns modelos.

Fluxo de caixa projetado

Até aqui, destacamos a importância de registrar receitas e despesas para melhor compreensão da realidade financeira de uma empresa. Mas a forma como as informações originadas nesse levantamento são aproveitadas é um passo igualmente fundamental, sendo esse o produto do chamado fluxo de caixa projetado.

Como o nome indica, trata-se de uma projeção. Isso quer dizer que a partir dos lançamentos realizados, o gestor pode não apenas conhecer suas entradas e saídas, mas planejar as ações futuras do negócio com base nos resultados.

De forma resumida, é possível mencionar três funções do fluxo de caixa projetado:

-

Organização: projetar a realização de pagamentos e recebimentos.

-

Correção: projetar ajustes para estancar perdas e sair do vermelho.

-

Afirmação: projetar investimentos no crescimento e na expansão do negócio.

Como é possível perceber, estamos falando de uma análise do presente para a construção de uma visão futura. Se há descompasso entre o prazo para pagar fornecedores e receber de clientes, se a empresa gasta mais do que recebe ou se há capital imobilizado, por exemplo, o fluxo de caixa irá revelar e, a partir daí, um gestor atento poderá definir as suas estratégias.

Um dos principais instrumentos analíticos da ferramenta são os gráficos. Por meio deles é possível visualizar a curva de desempenho, comparando receitas e despesas em um determinado período e identificando tendências.

O mesmo pode ser feito de forma individual. Se a ideia é reduzir custos, um gráfico comparativo pode indicar claramente quais despesas têm crescido acima da média e, por essa razão, demandam prioridade nos ajustes.

Em complemento ao fluxo de caixa, é válido realizar o planejamento financeiro de acordo com o cenário externo, considerando os seus resultados previstos diante de estimativas econômicas e políticas, por exemplo.

Fluxo de caixa livre

Continuamos falando de projeção. O fluxo de caixa livre ou final mede a capacidade de geração de capital em curto, médio e longo prazos, indicando o saldo existente na comparação com o chamado fluxo de caixa operacional, ou seja, após descontado o pagamento do serviço da dívida ou o recebimento de novos empréstimos.

Na prática, o gestor trabalha com dois relatórios: o primeiro projeta os resultados pelo período de 60 a 90 dias, enquanto o segundo trabalha com um prazo de 2 a 5 anos. Com gráficos em linha, é possível acompanhar como o negócio se comporta e se o desempenho confirma ou reverte a expectativa.

Se da análise resultar um balanço positivo, indicando superávit no período, a estratégia pode considerar ações para aplicar o capital ocioso. Já em caso de diagnóstico oposto, é preciso planejar como tirar o negócio do vermelho.

O que o futuro reserva para a sua empresa: pagar dívidas, abrir uma nova unidade, pedir empréstimo, ampliar o estoque ou fechar as portas? A resposta pode estar no seu fluxo de caixa livre.

Atualização e rigor no controle do fluxo de caixa

Como dissemos até aqui, o fluxo de caixa cumpre um importante papel na saúde financeira do negócio. Mas precisamos destacar também que ele só terá sua função plenamente executada se o empreendedor tomar alguns cuidados. E um deles é o controle rigoroso sobre entradas e saídas. Não ignore o que os relatórios indicam. Confie nos números e use essas informações com inteligência.

Outro cuidado importante é a atualização periódica do fluxo de caixa, pois, assim, são apresentados resultados da forma mais precisa possível. Dados de qualquer tipo, se desatualizados, podem levar a interpretações erradas sobre suas finanças. Da mesma forma, você deve se concentrar em bons mecanismos para a coleta de dados.

Também é interessante ressaltar que, sozinho, o fluxo de caixa não fornece respostas conclusivas. Destacamos que ele é apenas um instrumento que ajuda as empresas a definirem o planejamento com dados mais precisos.

Viabilidade do produto

Feito o controle e a atualização, a análise passa a ser um elemento que merece cuidado. Digamos que ao fazer a projeção do fluxo de caixa para os próximos 12 meses, por exemplo, você chega à conclusão que terá mais despesas (fornecedores, funcionários, aluguel e outros) do que receitas e, consequentemente, um fluxo de caixa negativo. O que isso diz sobre a empresa? É muito provável que ela não está sendo viável e que alguma mudança precisa ser feita, seja para reduzir os custos, seja para precificar os produtos ou serviços.

Isso significa, então, que um fluxo de caixa negativo é sempre algo ruim? De forma alguma. Um fluxo negativo pode refletir um determinado período da sua empresa, porém, se ele for temporário e previsto, não há problemas. Ele pode acontecer, principalmente, em negócios que envolvem alguma forma de economia de escala, na qual o valor inicial do produto é alto, mas com o aumento da base de clientes e, consequentemente, da produção, o preço diminui. Se o preço fosse muito alto logo no início, não conseguiria entrar no mercado.

Fonte: https://blog.contaazul.com/o-que-e-fluxo-de-caixa/

O mercado competitivo tem imposto novos ritmos a microempresários, trabalhadores autônomos e pequenos empresários. E uma das principais estratégias para não terminar o mês no vermelho está na boa gestão e planejamento financeiro. Existem diversos desafios diários relacionados a recursos humanos, fornecedores, logística e metas a serem alcançadas. Questões que se agravam, principalmente, quando não se tem setores exclusivos para as áreas comerciais, financeiras e de logística, por exemplo.

A boa gestão é vital para a saúde financeira do seu negócio, pois trata diretamente do caixa da empresa, assim como o que você tem a receber e o que tem a pagar. O acompanhamento do fluxo de caixa para programar futuras ações, implementar balanço mensal para ter comparativos mês a mês e fazer uma análise do custo de operação são apenas algumas das dicas sugeridas por especialistas para que seu negócio não vire o mês com as finanças no vermelho.

Dica 1: Acompanhe o fluxo de caixa

É super importante ter em mãos os relatórios que mostram o montante do caixa recebido e gasto durante um período, e com isso fazer projeções futuras. E qual o objetivo disso? Se o empresário conseguir prever como estará o seu caixa daqui a 60, 90 ou 120 dias ele pode focar em uma campanha de marketing, promoção, planejar compras de estoque ou realinhar as metas.

Dica 2: Faça um balanço mensal

Faça uma checagem administrativa, verifique o estoque, observe a evolução das vendas, as contas a pagar e a receber, o patrimônio da empresa e se novos clientes foram captados. Com isso, pode-se comparar mês a mês e observar se as mudanças foram positivas ou negativas, além de ter em mãos uma tendência e trabalhar com dados e segurança para mudanças futuras.

Dica 3: Analise o custo de operação

Deve-se pôr no papel qual é o custo de operação da empresa, pesando, medindo e analisando. Isso é importante, pois pode indicar que o custo para manter determinadas operações está muito elevado e está prejudicando a correta destinação de recursos.

É importante ter austeridade no planejamento financeiro e gastar somente o que for necessário para manter a operação, investimentos e gastos extras devem ser bem planejados.

Dica 4: Cuidado com o crédito bancário

Quando for contratar um crédito bancário, negocie as melhores taxas de juros, observe o prazo de quantos meses se tem para pagar e se o valor que você está contratando é o suficiente para suprir as suas necessidades. Crédito sobre crédito pode onerar demais o seu caixa. Fique atento se os juros são fixos ou variáveis, juros variáveis são mais arriscados e dependem de uma boa perspectiva da economia para serem vantajosos.

Dica 5: Não assuma riscos desnecessários

Não compre um imóvel ou veículo sem o planejamento financeiro adequado e sem necessidade estratégica. Nunca haja por impulso, relatórios e planilhas ajudam a pensar estrategicamente.

Dica 6: Saiba a hora de adiantar pagamentos

Estude a hora correta de pagar uma parcela a mais do financiamento, ou de uma compra, você pode precisar desse recurso em operações futuras.

Dica 7: Cuidado com o cartão corporativo

Em primeiro lugar, o cartão deve ser utilizado única e exclusivamente para os gastos com a empresa, e nunca com gastos pessoais. Esse erro é comum entre pequenas empresas, o responsável acha que aquele é mais um cartão pessoal, e acaba utilizando-o para gastos pessoais. Outro problema em relação ao cartão corporativo são as parcelas e o alto limite. A depender, faça com que o limite seja o ideal para ser usado nas suas compras, e o número de parcelas divididas nas compras não exceda 12 meses.

As sete dicas listadas acima, sem dúvida ajudarão você, empresário ou gestor, a realizar um bom planejamento financeiro e administrar melhor as finanças da empresa.

Fonte: https://blog.simbio.com.br/7-dicas-para-sua-empresa-nao-fechar-o-mes-no-vermelho/

Todos os empresários sabem que a saúde financeira do negócio é fator fundamental para a sustentabilidade e crescimento da empresa.

Quando as finanças não estão alinhadas, uma série de problemas aparecem, como por exemplo, déficit nas contas, falta de capital para investimentos e a necessidade de empréstimos bancários.

E é neste cenário que surge o conceito de Capital de Giro (ou ativo circulante), que nada mais é que o resultado entre o dinheiro que você tem, e o dinheiro que você deve.

Ou seja, o Capital de Giro pode ser entendido como a quantidade de dinheiro que a empresa precisa para operar regularmente. E este recurso financeiro está alocado nos estoque, nas contas a receber, no caixa ou na própria conta corrente da empresa.

Como o conceito nem sempre é de conhecimento de todos os empreendedores, muitas vezes é relevado o investimento no Capital de Giro, o que acaba por piorar a situação financeira da empresa. Para não ocorrer isso em sua empresa, vamos verificar o que é e como calcular o Capital de Giro?

Vamos imaginar que estamos abrindo uma empresa agora! Uma pizzaria.

Quais são os investimentos que precisam ser feitos para a abertura?

Precisamos de um forno, das amassadeiras, cilindros para abertura de massas, de um balcão, de utensílios domésticos e de um computador para captar pedidos.

Será que falta algum investimento a mais? Falta! Falta o Investimento em Capital de Giro.

O que é Capital de Giro

O Capital de Giro é o valor que a empresa precisa para operar, para realizar a sua atividade econômica. Ele é representado pelos itens de consumo rápido na empresa.

Utilizando o exemplo da pizzaria, quando abrirmos as portas dela precisaremos prontamente de ter farinha de trigo, queijos, massa de tomate e outros itens que compõem o cardápio, além disso é preciso contar com bebidas, refrigerantes e cerveja.

Estes itens estarão no Estoque da Pizzaria.

As mercadorias em estoque, que são necessárias para que o empreendedor não falhe na hora que o cliente solicitar uma pizza no cardápio, é um dinheiro que está parado na empresa. E até que o cliente não pague pela pizza, esse dinheiro parado precisa ser financiado por uma fonte.

Agora imagine que o cliente pediu a pizza, comeu, e no final pediu para pagar no cartão de crédito. O empreendedor sabe que na hora que ele passar aquele cartão, levará cerca de 30 dias para efetivamente receber o dinheiro, esse recebível que está contabilizado na conta de Contas a Receber também é um dinheiro parado e que precisa de financiamento.

Então percebemos que os itens que estão no Balanço Patrimonial e nas contas do Ativo Circulante, tais como Estoques e Contas a Receber, esses são investimentos necessários para que a empresa opere, ou seja, o Capital de Giro.

Uma dúvida que pode surgir neste momento… se estes itens são um investimento, quais são os recursos que financiam essa necessidade?

Existem várias fontes para financiá-lo, mas temos aquela que é a natural, que se trata da fonte de recursos ligada a operação: os fornecedores.

Então, supondo que aqueles itens de Estoque na Pizzaria foram comprados a prazo e ainda não foram pagos, não houve necessidade de financiamento do Capital de Giro.

A conta de Fornecedores a Pagar no Balanço Patrimonial está no grupo de Passivo Circulante. Existem outras que contribuem nesse financiamento como as Contas a Pagar, Funcionários e Impostos a Recolher.

Para entender melhor a dinâmica do Capital de Giro é preciso conhecer os conceitos do Ciclo Operacional e do Ciclo Financeiro de uma empresa.

Ciclo Operacional e Ciclo Financeiro

O conceito de ciclo operacional é bastante simples, ele é o intervalo de tempo gasto na execução de todas as atividades da empresa até o recebimento de suas vendas. Então temos dentre as atividades, a compra de matéria prima, pagamento dos fornecedores, a estocagem, a produção a venda e o recebimento das vendas.

Na figura 1 podemos observar que no ciclo operacional desta empresa tivemos compra de mercadorias e pagamento do fornecedor após 40 dias e o estoque, venda e recebimento das vendas em 60 dias.

Veremos através do ciclo financeiro a dimensão do impacto na empresa.

O ciclo financeiro é o intervalo de tempo entre os eventos financeiros que ocorreram no ciclo operacional da empresa.

Podemos observar na Figura 2 que houveram dois eventos financeiros: a saída de caixa pelo pagamento do fornecedor e a entrada de caixa pelo recebimento das vendas, entre estes transcorreram 20 dias.

Esses 20 dias representam a Necessidade de Investimento de Capital de Giro da Empresa.

Quando há necessidade em Capital de Giro, a empresa precisa de recursos para financiar sua operação, estes recursos podem ser de empréstimos bancários, ou de recursos dos próprios sócios. Por isso é muito importante tomar as decisões de compras e vendas com bastante critério, já que quanto maior for o prazo que você oferece ao seu cliente ou quanto maior forem as parcelas de vendas a prazo no seu faturamento, mais recursos financeiros a empresa deverá ter.

Porém, o inverso também pode acontecer. A saída de recursos com pagamento do fornecedor pode ocorrer após as entradas do recebimento das vendas e essa sobra de recursos normalmente é alocada no caixa da empresa.

Muitos empresários já tiveram dificuldades na empresa por causa desta situação, sobra de Capital de Giro, acredite!

Isso pois os recursos em Caixa dão a falsa impressão que a empresa pode distribuir lucros, fazer investimentos em imobilizados ou utilizá-los de outras formas, e quando chega a hora de pagar fornecedores não há recursos suficientes.

Por isso é tão importante acompanhar os relatórios contábeis, pois eles poderão dar a dimensão real do que está ocorrendo com a empresa.

Como calcular o Capital de Giro?

Falamos dos ciclos operacional e financeiro, e eles deram a dimensão do Capital de Giro em dias, mas é possível fazer o cálculo transformando os dias em valores monetários e facilitando a gestão financeira.

Para isso é preciso identificar as variáveis e contas que estão relacionadas a operação da empresa.

Começamos pelo ativo circulante, ou seja, os valores relacionados às contas a receber, o estoque, os adiantamentos entre outros, de acordo com o mercado que a empresa atua.

As contas do ativo são considerados investimentos, portanto quanto maiores forem, maior o prazo médio e mais recursos a empresa precisará para cobrir esse investimento, enquanto ele não se transforma em dinheiro.

Por outro lado, é preciso também considerar o passivo circulante, ou seja, as contas a pagar, os fornecedores, folha de pagamento, aluguel, impostos e demais despesas.

Os valores no Passivo são fontes de recursos, portanto quanto maiores forem, menor será a necessidade de investimento em Capital de Giro. Essas fontes são operacionais, e desde que não se tenha um custo elevado de ampliação dos prazos é saudável se financiar desta forma.

Como todos esses fatores apresentam grande variação, é importante realizar o cálculo do Capital de Giro com frequência e, assim, monitorar a situação da empresa, evitando surpresas e resultados negativos.

Vale ressaltar, que o fluxo de caixa está diretamente ligado a esses fatores.

Fórmula de cálculo do Capital de Giro

A fórmula para o cálculo é simples. Para calcular o Capital de Giro líquido (CGL), basta somar os Ativos Circulantes(Investimentos) e reduzir os Passivos Circulantes (Fonte de Recursos).

CGL = AC – PC

“AC ” é o ativo circulante e “PC” corresponde ao passivo circulante.

Caso tenha dúvidas nas contas do Balanço Patrimonial que compõem os Ativos e Passivos Circulantes para fins de cálculo do Capital de Giro, consulte o seu contador, ele poderá ajudar.

Como utilizar o Capital de Giro?

Além de calcular corretamente o Capital de Giro da empresa, é necessário saber utilizar esse recurso de forma assertiva.

Para isso, é importante reforçar que o Capital de Giro é o valor que a empresa possui para pagar as despesas operacionais do dia a dia, sejam elas despesas fixas ou gastos necessários a manutenção da operação.

Entendendo os valores da necessidade de Capital de Giro e qual é a dinâmica do Ciclo Operacional da empresa é possível fazer uma ótima gestão.

Qual a importância da gestão do Capital de Giro?

Falhas na gestão do Capital de Giro e das finanças da empresa fazem com que o empresário tenha que captar recursos adicionais, o que normalmente acontece através de empréstimos bancários (que trabalham com altas taxas de juros!).

Porém, essa situação é de risco, já que o Capital de Giro deve cobrir despesas rotineiras e, exatamente por isso, deve ser suprido com os próprios recursos da empresa.

Não é adequado aumentar o nível de endividamento para financiar a operação. Empréstimos devem ser tomados para outras finalidades, como para investimentos em novos projetos, expansão e crescimento do negócio.

Existem aspectos que influenciam diretamente neste cálculo, como a redução das vendas, o crescimento da inadimplência, o aumento de custos e desperdícios.

A adoção de alguns controles rigorosos pode colaborar para uma gestão otimizada e prevenir a insuficiência do Capital de Giro.

Eles são importantes porque, além de permitirem um maior controle sobre a saúde financeira da sua empresa, também servem para prevenir problemas futuros.

Dentre as ações que podem mitigar o problema, temos:

-

Fazer negociações de dívidas a longo prazo / Renegociar dívidas

-

Ter uma administração clara dos inadimplentes

-

Conhecer profundamente o fluxo de caixa, os prazos de pagamento e a circulação dos estoques

-

Realizar a documentação dos processos financeiros / Estabelecer processos financeiros

-

Manter uma política de redução de custos e despesas

Possuir relatórios contábeis periódicos vão ajudar a fazer um monitoramento constante do Capital de Giro, e adotando medidas de correção é possível realizar uma gestão mais efetiva, garantindo a saúde financeira da empresa e ampliando as chances de sucesso do negócio.

Fonte: https://capitalsocial.cnt.br/capital-de-giro-como-calcular/

A Demonstração do Resultado do Exercício – DRE, é uma das obrigações mais importantes de qualquer empresa, independentemente de seu tamanho.

A DRE tem um papel importante na tomada de decisões por parte dos gestores das empresas e concentra em si informações de grande relevância para a realização de um bom planejamento estratégico e para os investidores e interessados na Sociedade.

Compreenda a estrutura da DRE e a sua importância para a rotina financeira e gerencial da empresa:

O que é a DRE?

A DRE é um tipo de demonstração financeira que tem como foco principal compilar as informações financeiras da empresa a fim de formar o resultado líquido do exercício ou seja o lucro ou prejuízo resultante da operação.

A formação desse resultado se dá através da definição de todas as receitas da empresa, seus custos e despesas conforme o princípio contábil do Regime de Competência de contas.

Perguntas comuns dos empreendedores como, depois de ter operado este ano inteiro quanto a empresa ganhou ou quanto a empresa gastou com determinada despesa, podem ser respondidas com a análise desta demonstração.

Por essas e outras que o DRE é uma das principais demonstrações contábeis.

Como é a estrutura da DRE?

A estrutura da DRE é composta de um resumo financeiro dos resultados operacionais e não operacionais da Sociedade em um período previamente estabelecido e que servirá de base para as análises dos gestores e investidores.

A sua estrutura forma uma lógica de análise por etapas compreendendo o resultado bruto, o resultado operacional, o resultado não operacional e o resultado líquido.

Para melhor compreender segue um DRE em formato resumido:

_______________________________

Receita de Vendas

( – ) Custos

( = ) Lucro Bruto

( – ) Despesas Operacionais

( = ) Lucro Operacional

( +-) Resultado não Operacional

( = ) Lucro Antes de Impostos sobre a Renda

( – ) Impostos

( = ) Resultado Líquido ou Lucro ou Prejuízo Líquido

________________________________

Apesar de não ter uma periodicidade definida em lei, a DRE é elaborada geralmente uma vez por ano, com o objetivo de divulgar os resultados da Sociedade no período que se encerrou.

No entanto, ela pode ser elaborada para outras finalidades e em períodos variados, dependendo da necessidade da empresa.

Quais as informações contidas na DRE?

Para compreender a estrutura da DRE, é importante saber quais as informações contidas em cada uma de suas linhas. A construção da DRE se dá a partir dos valores referentes à receita bruta de vendas e serviços prestados pela empresa, suas respectivas deduções, os impostos incidentes e seus abatimentos.

A partir dessas informações, é possível encontrar valor da receita líquida das mesmas vendas e serviços, e que também deve fazer parte da DRE.

Deste valor, devem ser subtraídos os custos das mercadorias comercializadas ou serviços prestados para que seja possível encontrar o valor do Resultado Operacional Bruto do período.

As despesas incorridas devem ser subtraídas e as demais receitas devem ser acrescidas a este valor para que seja obtido o Resultado Operacional Líquido, antes da incidência dos impostos.

Por fim, a provisão para o recolhimento do Imposto de Renda encerra o informativo proposto pela DRE.

Um dos pontos mais importantes para o Empreendedor é entender de forma adequada a separar o que são Custos e o que são Despesas, a partir deste entendimento é possível ter uma visão melhor sobre a empresa e definir estratégias vencedoras de rentabilidade das vendas.

Por que elaborar uma DRE é importante?

A vida financeira da empresa, o resultado de seus investimentos e estratégias adotadas ao longo de um determinado período, são facilmente demonstrados e visualizados através da elaboração de uma DRE seguindo a metodologia contábil correta.

Algumas informações necessárias à realização de um planejamento tributário ou até mesmo um planejamento estratégico de negócios são refletidas através da DRE, possibilitando que através da simulação de cenários o estudo de novas estratégicas a serem aplicados no futuro.

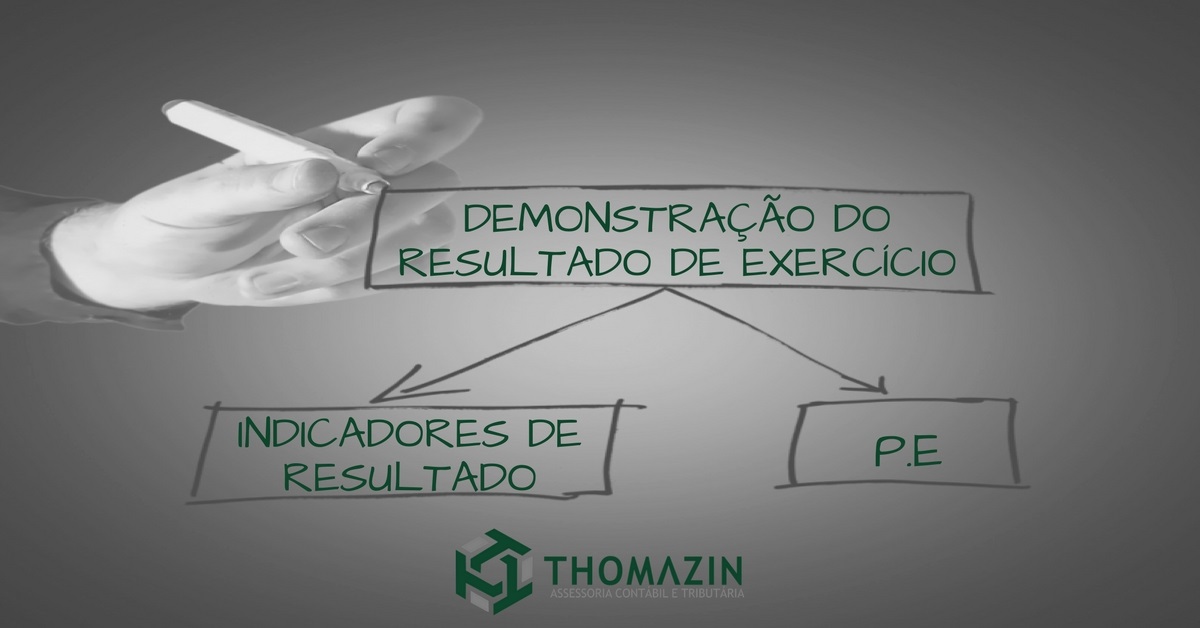

Mas a análise de cenários pareceu algo distante para a sua empresa? Não tem problema, pois através do DRE é possível calcular indicadores simples para a gestão do dia a dia, a exemplo disso é a análise do ponto de equilíbrio e os indicadores de resultado.

Analise do Ponto de Equilíbrio

O uso das demonstrações financeiras que defendemos, vai além da sua simples leitura e entendimento, pois através dela podemos analisar mais profundamente identificar a eficiência da gestão através do uso de analises e indicadores. Um destes é a Análise do Ponto de Equilíbrio.

O conhecimento do ponto de equilíbrio da empresa, que também pode ser chamado de breakeven point, fornece ao empreendedor a resposta para a seguinte pergunta:

Quanto é preciso vender ou produzir para que o negócio dê lucros?

E para o cálculo do correto deste indicador é necessário ter em mãos informações sobre os custos variáveis da empresa e os seus custos fixos e despesas. Essas informações estão disponíveis no DRE.

Indicadores de Resultado

Como vimos anteriormente o DRE é a demonstração que mostra o resultado da empresa em determinado período de tempo, então através da análise de indicadores é possível saber qual a eficiência do investimento realizado pela empresa. Vamos há alguns exemplos de indicadores:

Retorno sobre os ativos

Os ativos de uma empresa é o valor do investimento realizado para que a empresa opere, sabendo disto um bom indicador de análise é o Retorno sobre os ativos ou o RSA. Ele irá indicar se os investimentos têm se traduzido em aumento da rentabilidade.

RSA = Lucro Líquido / Ativo Total

Margem Líquida

Este é um dos indicadores mais conhecidos e utilizados, e é conhecido como Retorno sobre as Vendas, e demonstra ao empreendedor qual o percentual de faturamento foi realizado e se torno lucro líquido.

RSV = Lucro Líquido / Vendas

Retorno sobre o Patrimônio Líquido

Os analistas de mercado chamam esse indicador de returno on equity (ROE). A leitura deste indicador indica o quanto os investimentos diretos dos sócios proporcionam lucros.

Este é indicador importante pois demonstra o resultado prático da abertura de uma empresa, proporcionar retornos aos seus sócios.

RSPL = Lucro Líquido / Patrimônio Líquido

Esses indicadores são somente alguns que podem ser gerados através dos números e demonstrativos contábeis, por isso o uso adequado das demonstrações gera um grande diferencial para o empreendedor e empresário atento a essas informações, já que ao sinalizar problemas é possível rapidamente tomar medidas corretivas.]

Fonte: https://capitalsocial.cnt.br/demonstracao-do-resultado-de-exercicio/

A mudança nas regras dos boletos bancários está sendo coordenada pela Federação Brasileira dos Bancos (FEBRABAN) e, depois que ela for implementada, os sistemas atuais de boletos bancários deixam de ser válidos. A ideia é que o novo sistema traga o chamado boleto registrado, que hoje já existe, mas não é obrigatório.

Do ponto de vista do empreendedor, essa novidade deverá trazer mais segurança, pois o sistema único que vai coordenar todos os documentos emitidos terá regras próprias. Ou seja, seu negócio terá que mudar a maneira como emite os boletos, uma vez que os sistemas que estão em vigor agora não estão previstos nas novas regras.

Por conta dessa novidade, os custos para quem emite os boletos bancários devem subir. Isso pode ser explicado pelo fato de que os boletos bancários vinculados ao novo sistema implicam em taxas bancárias que hoje não existem. A FEBRABAN afirma que cada instituição financeira terá liberdade para repassar essa cobrança para as empresas ou não.

Por isso, é preciso, antes de tudo, consultar o seu banco ou a empresa responsável pela emissão dos seus boletos para entender se haverá novas cobranças ou se esse custo será absorvido pelas instituições financeiras. Tarifas para o registro de documentos, liquidação, permanência, protesto, alteração ou cancelamento podem ser aplicadas.

No quesito segurança, as mudanças ficam por conta dos dados que serão necessários para a emissão: CPF ou CNPJ do cliente, incluindo nome ou razão social completos, além dos tradicionais campos de valor e data de vencimento. Os respectivos dados da sua empresa também terão que constar no sistema para o cadastro.

Quando a mudança vai acontecer?

Para implantar o novo sistema de boletos bancários, a FEBRABAN divulgou um calendário que tem início no dia 10 de julho e se estende até o dia 12 de dezembro de 2017. Portanto, antes da virada do ano, todos os boletos bancários devem ser emitidos levando-se em consideração as regras do novo sistema.

Para evitar eventuais problemas, a Federação Brasileira dos Bancos optou por fazer uma implantação gradual do seu sistema, usando o valor dos boletos bancários emitidos como referência. Assim, as novas regras passam a valer em datas específicas de acordo com o valor do documento, conforme o calendário abaixo:

-

10/07/2017 – para boletos com valor igual ou superior a R$ 50.000,00

-

11/09/2017 – para boletos com valor entre R$ 2.000,00 e R$ 49.999,99

-

09/10/2017 – para boletos com valor entre R$ 500 e R$ 1.999,99

-

13/11/2017 – para boletos com valor entre R$ 200 e R$ 499,99

-

11/12/2017 – para boletos com valor igual ou inferior a R$ 199,99

Quais os benefícios das novas regras de boleto bancário para os clientes?

Há uma série de razões pelas quais os seus clientes vão gostar da mudança nos boletos bancários. A primeira delas é a comodidade. Sabe aqueles boletos vencidos que precisam ser reemitidos ou que deixam de ser aceitos na maioria dos bancos? Isso vai deixar de existir.

Como todos os boletos vão estar cadastrados em uma mesma base, o pagamento mesmo após o vencimento poderá ser feito em qualquer agente bancário. Além disso, valores relativos a multas e juros serão calculados automaticamente, no exato momento da conferência do código de barras. Isso vai diminuir as chances de erro e também vai impedir que haja duplicidade de pagamento.

Os boletos bancários hoje são responsáveis por um grande número de fraudes, em especial pelo fato que não há muito controle sobre a impressão deles. Com as novas regras, o consumidor terá mais segurança, pois um boleto emitido de forma duvidosa não será aceito nas instituições bancárias.

Para quem os emite, a boa notícia é que pelo fato de o documento conter todas as informações do devedor, fica mais fácil controlar os pagamentos a receber. Para quem utiliza um sistema de gestão, será mais rápido monitorar se o pagamento foi feito ou não. O não pagamento dele pode caracterizar inadimplência e aí caberá a você dar sequência às formas de cobrança cabíveis. Em outras palavras, aumentam as chances que ao protestar o título você tenha o seu pedido deferido.

Entrando na nova onda: consulte o seu banco

Embora a FEBRABAN tenha ficado com a responsabilidade de desenvolver o novo sistema, a forma de implantação, bem como os custos dessa nova operação, ficarão sob a responsabilidade dos bancos. Cada instituição financeira é livre para repassar os custos para os seus clientes como bem entender, de forma que é possível que clientes emissores de volumes maiores de documentos devam ter algum tipo de vantagem.

A melhor maneira de não ficar de fora dessa novidade é procurar imediatamente o seu banco para tirar todas as dúvidas. Embora as datas fixadas sejam válidas para todos, a forma de implantação será definida individualmente. Quem utiliza softwares de gestão deve consultar ainda os responsáveis acerca das atualizações necessárias, que devem ser liberadas em breve.

Fonte: https://blog.sagestart.com.br/novas-regras-boleto-bancario-pagamento-2017/

Todos os documentos a serem enviado, tiveram ou terão algum impacto financeiro e patrimonial na empresa.

Sejam eles comprovantes de gastos e receitas, contratos futuros, empréstimos, processos judiciais, notas fiscais, extratos bancários ou a posição de duplicatas descontadas.

Para facilitar, vamos separar em alguns grupos.

Movimento Trabalhista

Neste grupo, são importantes todos os documentos que tenha como base a relação de trabalho, assalariado ou não na empresa.

-

Guias de Impostos ou Contribuições: INSS, FGTS, Contribuição Sindical, outras Contribuições Sindicais;

-

Recibos de pagamento: Salários, Pró-Labore, Férias, Vale Transporte (compra e entrega) e Atestados Médicos de Funcionários

-

Movimentos e recibos de autônomos e Cooperados.

Esses documentos vão suportar o processamento da folha, e serão escriturados na contabilidade.

Poderão servir também para a analise das obrigações acessórias.

Movimento Fiscal

Esse é um dos mais importantes, pois existem impostos que são pagos logos nos primeiros dias do mês.

Aqui é necessária alguma atenção dada a importância das obrigações tributárias. Isso pois, em algumas ocasiões a empresa se torna responsável pela obrigação tributária.

Assim como são os casos de retenção de impostos e de substituição tributária.

Saiba o que levantar no movimento fiscal;

-

Todas as notas fiscais: De entrada e saída, de serviços prestados e tomados, conhecimentos de transporte e compra de bens.

-

Notas Fiscais de concessionárias como de Telefonia e de Energia Elétrica.

-

Arquivos Eletrônicos: como arquivo na Nota Fiscal Paulista, Redução Z, Arquivos do Sped Fiscal e XML’s das notas fiscais.

-

Comprovantes de pagamentos dos impostos: como a DAS, DARF’s, GARE’s e GNRE’s.

A analise de retenções é primordial para que a empresa não tenha prejuízo. Por isso é tão importante ter as informações quase que imediatas.

Movimento Contábil

No movimento contábil temos todos os outros documentos financeiros.

Eles não podem estar ligados a parte fiscal ou trabalhista.

São eles;

-

Extratos: Bancários, de Aplicações, Cartões de Crédito, Posição de Empréstimos e Desconto de Duplicatas;

-

Recibos e Contratos: de Locação, de honorários, despesas diversas e contratos a pagar;

-

Comprovantes diversos: de despesas e de receitas;

-

Arquivos eletrônicos: como extratos em ofx e controle de caixa.

No movimento contábil, temos o controle de caixa. Por mais simples que ele seja, é super importante entrega-lo nos documentos mensais.

Controle de Estoque

Por último é importante mencionar o controle de Estoque da empresa e o Livro Inventário ao final do período.

Essas duas informações são essenciais para a apuração do Custo da Mercadoria Vendida e influencia diretamente os demonstrativos financeiros.

Além disso o Livro Inventário é uma obrigação legal da empresa, e que o contador tem pouca influência em sua preparação.

Se você não tiver o controle de estoque e o Livro Inventário, conte ao seu contador e solicite orientações de como entregar as informações a ele.

Fonte: https://capitalsocial.cnt.br/documentos-mensais-contabilidade/

O que é um Balanço Patrimonial ou Contábil

O Balanço Patrimonial é um relatório contábil gerado após o registro de todas as movimentações financeiras de uma empresa em determinado período. Esses registros dos fatos contábeis são aqueles que constam no livro diário da empresa.

Essa demonstração informa toda a situação patrimonial, ou seja, os bens, direitos e obrigações de uma empresa. Além disso, é possível identificar todos os investimentos e suas fontes de recursos.

Por esses motivos e outros que ele, junto com uma Demonstração de Resultado do Exercício é uma excelente fonte de informação para o planejamento e ação nas empresas.

Para que serve um Balanço Patrimonial

O Balanço Patrimonial é a forma de representar todos os registros contábeis para que o empreendedor possa utilizar as suas informações. Ele organiza e classifica as informações em blocos para o empresário. Com isso se espera aproximar as informações contábeis para os gestores da empresa.

Com o Balanço é possível:

-

Ter uma posição patrimonial da empresa e conhecer todos os bens, direitos e obrigações em determinado período;

-

Entender as fontes de recursos para os investimentos da empresa;

-

Observar a sua evolução história para o planejamento e ação futura;

-

Permitir e dar lastro ao pagamento de dividendos aos sócios da empresa;

-

Permitir o Planejamento Tributária da Empresa;

-

Fornecer informações úteis para as partes interessadas (stakeholders)

Identificou alguma necessidade sua nos itens acima? Vamos continuar nossa jornada para você entender melhor como o Balanço Patrimonial poderá te ajudar.

Qual é a composição de um Balanço Patrimonial

Muita gente já ouviu falar sobre os tais Ativos e Passivos de um Balanço Patrimonial. Mas o que de fato é importante saber é: o que eles representam.

No relatório em seu lado esquerdo ficam os Ativos da empresa e do lado direito os Passivos e o Patrimônio Líquido. A sua situação é sempre de equilíbrio, onde os Ativos são iguais ao montante de Passivos.

Estrutura de um Balanço Patrimonial

Estrutura de um Balanço Patrimonial

Os valores são agrupados em contas para facilitar a análise e a sua ordem é determinada pela situação de liquidez. As mais líquidas, ou seja, as que se transformam mais rapidamente em dinheiro vem primeiro, na parte de cima do Balanço. Conforme elas fiquem menos liquidas, ou seja, mais difícil a sua transformação rápida em dinheiro, vão ficando mais abaixo.

O Balanço permite duas visões claras, sendo uma patrimonial e outra de fontes e aplicação de recursos.

Visão Patrimonial do Balanço Contábil

Nesta visão do Balanço é possível identificar os Bens, Direitos e Obrigações da Empresa.

Bens no Balanço, são tudo o que se possa satisfazer alguma necessidade da empresa, que tenha um valor e que possamos dizer que a empresa tenha sua posse.

Um exemplo disso, são maquinas e equipamentos utilizados pela empresa na produção de produtos e serviços.

Agora, quando a empresa possui um Bem, porém ele não está sobre o seu poder ele é um Direito. Vamos pensar sobre os recursos depositados em um Banco. O dinheiro é um Bem da empresa, mas ele não está sobre o seu poder. O fato do Banco estar com um Bem da empresa o transforma em Direito.

Isso ocorre por exemplo com o Contas a Receber. Você vendeu uma mercadoria com a condição de receber um dinheiro. O dinheiro é seu, porém o comprador da mercadoria ainda não entregou ele a você.

Já as Obrigações vêm dos Bens que não são seus e estão sobre o seu poder. Quando um funcionário trabalha para você com a condição de pagamento mensal, aquele valor é do empregado, mas somente vai para ele no final do mês.

Na visão patrimonial, todos os bens e direitos da empresa, estão em equilíbrio com suas obrigações, sejam com terceiros, como governo, fornecedores e bancos (passivos), como com os sócios (patrimônio líquido).

Visão de Recursos em Investimento

Se essa visão patrimonial não lhe interessa, tenho certeza que essa é mais interessante.

Para você, rentabilizar uma empresa é necessário investir recursos, sejam máquinas ou equipamentos, sejam em estoques, correto?

Pois bem, essa visão mais dinâmica você encontrará em um balanço patrimonial. Os ativos nada mais são que investimentos que você realiza na empresa a fim de obter lucro.

Já os Passivos e o Patrimônio Líquido são as fontes de recursos para tais investimentos. Deste equilíbrio, entre as fontes e aplicações de recursos é que são maximizadas as rentabilidades.

Quer saber mais sobre isso? Continue lendo que explicaremos com mais detalhes essa análise no Balanço.

Estrutura dos Ativos e Passivos

Embora separados por contas, os agrupamentos em blocos de contas ajudam na análise e leitura do relatório.

Os Ativos são separados em;

-

Ativos Circulantes: Estes são os direitos que a empresa possui e que consegue realizar, ou seja, transformar em dinheiro em um período inferior a um ano.

As principais contas do circulante são, Caixa, Bancos, Contas a Receber e Estoques.

-

Ativos não Circulantes: Já os ativos não circulantes compões de bens e direitos com realização acima de um ano. Nele estão os direitos de mais longo prazo, no Realizável de Longo Prazo e os bens da empresa, como o Imobilizado e os Investimentos.

O Passivo também é separado em lógica semelhante, em:

-

Passivo Circulante: obrigações com vencimento de um prazo de até um ano, tais como: Fornecedores, Empréstimos e Impostos;

-

Passivo não Circulante: composto de obrigações com vencimento superior a um ano, como Empréstimos de Longo Prazo;

-

Patrimônio Líquido: Aonde estão os recursos diretamente investidos pelos sócios e as Reservas de Capital realizadas.

Como o relatório contábil é elaborado

O que antecede a elaboração do Balanço Patrimonial são os registros dos fatos contábeis. Esses fatos, são todas as alterações e movimentações envolvendo os bens, direitos e obrigações da empresa.

De posse dos documentos que comprovem os fatos que ocorreram, o contador realiza a escrituração destes no livro diário. O livro diário mantém todo o registro destes fatos ocorridos através de lançamentos contábeis em partidas dobradas.

As partidas dobradas é o que garante o equilíbrio entre os Ativos e Passivos, já que para que ocorra o registro é necessário realizar um débito e um crédito.

Débito e Crédito, são uma daquelas palavras que tem um significado muito particular para a profissão, do tipo Superávit e Déficit para os economistas.

Nos registros contábeis, por exemplo, os débitos possuem significado de Destino, e os Créditos o significado de Origem. É por isso que um débito na conta bancos para um contador significa entrada de dinheiro, e se você pensar em um débito na sua conta, provavelmente ficará preocupado com uma saída.

Todos esses registros realizados vão seguir os preceitos contábeis e tem uma diferença básica muito importante para um fluxo de caixa: o regime de competência.

Por seguir este regime, o Balanço consegue apurar o que realmente aconteceu na empresa em determinado período, ampliando o poder de análise.

Feito todos esses registros, eles de forma agregada formaram o Balanço Patrimonial e Contábil da Empresa.

É por todas as questões técnicas acima descritas que esses documentos possuem competência exclusiva de um contador habilitado. Desconfie se um outro profissional te entregar um documento como este.

Sobre a obrigatoriedade do Registro Contábil

Essa é uma parte importante deste texto, pois, resgatando lá na introdução, esse é um tema bastante negligenciado por alguns empreendedores. E por isso é importante falar da obrigatoriedade dos registros contábeis.

O registro contábil é obrigatório segundo as normas do CFC (Conselho Federal de Contabilidade) e aplicado sobre qualquer tipo de empresa. O Código Civil em seu artigo 1.179 também obriga as empresas a terem seus fatos registrados.

Isso inclui empresas optantes do Simples Nacional, como poderemos observar na Resolução 10/2007 do Comitê Gestor onde determinar em seu art. 3º – As ME e as EPP optantes pelo Simples Nacional deverão adotar para os registros e controles das operações e prestações por elas realizadas.

Os únicos dispensados da escrituração contábil segundo a Legislação é o MEI, mas ainda assim é recomendável.

Por isso empresário, não deixe de enviar os documentos e registros de fatos ao seu contador, ele te agradecerá e poderá elaborar esses importantes registros.

O que ocorre se eu não tiver um Balanço Contábil e os seus Livros

Já comentei sobre a obrigatoriedade da escrituração, mas você sabe o que pode acontecer se você não tiver um Balanço Contábil? Vamos a alguns itens:

1- Impossibilidade de utilizar a informação para defesa de processos tributários.

O Balanço constitui importante prova em processos de discussão de causas tributárias. Sem ele sua defesa ficará frágil já que você está não compliance com a legislação.

2- Impossibilidade de distribuir Lucro Isentos acima da Presunção.

A legislação do Imposto de Renda determina que sem Demonstrações Contábeis que evidenciem o lucro, os rendimentos isentos se limitem a presunção que é de 8% do faturamento para empresas comerciais/industriais e de 32% para empresas de serviços.

3- Impossibilidade de analisar o desempenho da empresa considerando a competência, visão que muitas vezes o Fluxo de Caixa não permitirá.

4- Não possibilitará o requerimento de recuperação judicial da empresa, já que ele é imprescindível conforme a Lei 11.101/2005.

– Terá problemas para levantar haveres dos sócios em uma possível saída da empresa.

Quais são as análises possíveis através de Balanço Patrimonial

Sei que muitos de você leram o texto até aqui para entender as análises possíveis com um Balanço Patrimonial, não é mesmo?

Espero não decepcionar a todos que esperaram por este momento. Por isso não vou falar sobre entender o Patrimônio e falar mais sobre o desempenho empresarial.

Estrutura das fontes de recursos

Uma das coisas mais importantes do Balanço é analisar as fontes e aplicações de recursos.

Para que você tenha rentabilidade é importante que suas fontes de recursos tenham um custo menor do que a rentabilidade trazida pela aplicação do investimento.

Em exemplo prático, o que vale mais a pena, conseguir mais prazo com o fornecedor para comprar mercadorias ou pegar uma linha de crédito onerosa no banco?

Estamos vendo acima, em exemplo prático de como o Balanço pode ajudar na análise da nossa empresa. Com certeza é melhor ter mais prazo com o fornecedor se ele não custar mais por isso. Com isso podemos fazer o estoque, revender, receber e ter o lucro.

Esse lucro seria menor do que se tivéssemos que pagar um empréstimo no Banco.

Outra questão da análise de recursos é o prazo de maturação dos investimentos. Em exemplo para entender o que eu digo é, se você vai comprar uma máquina que terá sua utilização por um bom tempo, não adianta se financiar no curto prazo. O melhor é conseguir uma linha de crédito mais longa e poder pagar os empréstimos com o resultado do investimento.

Tudo isso é possível analisar olhando para o Balanço Contábil.

Calculando os principais indicadores com o Balanço

Uma forma de analisar o Balanço é contar com indicadores que facilitem a visualização da situação econômica e financeiro da empresa.

Vou dar uma pincelada rápida sobre esses indicadores:

Indicadores de Rentabilidade

-

Retorno sobre os Ativos = Lucro Líquido /Ativo Total

-

Giro de Ativos = Vendas /Ativo Total

-

Retorno sobre o Patrimônio Líquido = Lucro Líquido /Patrimônio Líquido.

Indicadores de Liquidez

-

Liquidez Corrente = Ativo Circulante / Passivo Circulante

-

Liquidez Seca = (Ativos Circulantes – Estoques) / Passivos Circulantes

-

Liquidez Geral = (Ativos Circulantes + Realizável a Longo Prazo) / (Passivo Circulantes + Exigível a Longo Prazo)

-

Liquidez Imediata = Disponível /Passivos Circulantes

Indicadores de Endividamento

-

Endividamento = Passivo Total /Ativo Total

-

Grau de Endividamento = Passivo / Patrimônio Líquido

Considerações Finais

Considero esse texto muito importante. A intenção dele é tentar desmistificar a questão do Balanço Patrimonial e o quão longe ele está do empreendedor. Ele é peça obrigatória, mas a mensagem é que mais do que isso, ele pode ser instrumento de gestão.

Longe de ver ele exclusivamente como um registro patrimonial, ele traz importantes informações sobre as fontes e utilizações de recursos na empresa. Essa é peça chave para qualquer análise e possível ação para aumento da rentabilidade.

É preciso conhecer os seus elementos, conversar com o seu contador e solicitar ajuda para entender. Tenho certeza que se você fizer isso terá mais alegrias do que tristezas!!! É por essas e outras que é preciso um contador em sua empresa.

Fonte: https://capitalsocial.cnt.br/balanco-patrimonial/