Anteriormente postamos sobre Finanças Comportamentais.

Esse campo de pesquisa combina a economia com a ciência cognitiva para explicar o comportamento irracional na gestão do risco e a influência da psicologia humana nas nossas decisões relacionadas ao dinheiro.

Um dos teóricos mais importantes dessa linha de pesquisa é Richard Thaler, economista americano que recebeu o Nobel de Economia em 2017.

Quando questionado por jornalistas sobre como gastaria o prêmio de US$ 1,1 milhão, Thaler respondeu: “Vou tentar gastar da forma mais irracional possível”.

Mais do que uma resposta bem humorada, ela vai em linha com a premissa básica de seus estudos: que questões subjetivas pesam nas escolhas humanas, muitas vezes até mais do que a racionalidade.

Richard Thaler foi o responsável por cunhar o conceito de nudge. Sem tradução em português, ele é definido como um “empurrão” ou um “gatilho” que influencia a decisão de um consumidor.

O exemplo mais conhecido onde foi aplicado o conceito foi o plano de pensão norte americano 401(K). Nele Thaler modificou a forma como a escolha de adesão ao plano de aposentadoria era feita.

Antes os funcionários deveriam preencher um formulário para aderir ao plano. A alteração proposta por Thaler foi transformar a adesão de voluntária para automática.

Desta forma novos trabalhadores eram automaticamente inscritos no plano e somente caso não quisessem, deveriam preencher um formulário para se desligar. A estratégia resultou num aumento expressivo nas adesões.

Mas Thaler não foi o único a explorar a irracionalidade humana na tomada de decisões.

Daniel Kahneman, ganhador do Prêmio Nobel de Economia em 2002, também é um teórico importante da economia comportamental.

Segundo sua Teoria do Prospecto, desenvolvida em parceria com Amos Tversky, as pessoas têm perspectivas diferentes sobre seus ganhos e perdas.

A teoria propõe o conceito de aversão à perda, uma forma assimétrica de aversão ao risco. Ou seja, uma perda tem um impacto maior sobre o nosso emocional do que um ganho de mesmo valor.

Logo, podemos dizer que você tentará evitar uma perda com mais afinco do que tentará correr atrás de um ganho.

As decisões individuais de consumidores e investidores impactam diretamente na economia, por isso é tão importante entender os vieses que guiam nossos comportamentos.

Veja alguns padrões comportamentais e tente identificar qual pode mais afetar sua maneira de investir.

É quando você enxerga apenas aquilo que confirma suas opiniões. Se trata de uma tendência a processar novas informações de modo que sejam compatíveis com aquilo que você já pensa.

Por exemplo, quando você está comprado em uma ação costuma dar mais importância para as notícias boas e desconsiderar outras. Será que assim você não deixa de ver sinais que estariam te dizendo para vender?

Quem superestima a própria capacidade de controlar impulsos está mais propenso a cometer excessos.

Por exemplo, você pode dar um tempo na dieta por um ou dois dias por acreditar que tem força de vontade o suficiente para retornar a ela e por fim, adiar esse retorno para sempre.

Esse viés explica o porquê de dependentes químicos terem tanta dificuldade em admitir que têm um problema. É o famoso “eu paro quando quiser”.

Este padrão é muito comum entre os traders que acham que é seguro operar sozinho. Acham que podem ler dezenas de sites e blogs, acompanhar relatórios, indicadores e analisar gráfico de dezenas de papéis. Tudo isto antes do pregão abrir.

Você pode superestimar seu autocontrole e acabar vítima da mesma armadilha nos seus investimentos, se não souber quando parar ao expor seu capital a cada vez mais riscos.

Nesse viés, conhecido em inglês como Overreaction Bias, você tende a focar nas notícias e informações mais recentes e tomar conclusões desproporcionais a partir delas.

Essa resposta exagerada é parte do que provoca as altas e baixas nas ações até que elas retornem ao seu valor intrínseco.

“A primeira impressão é a que fica”. Essa frase resume bem o viés de ancoragem que descreve a nossa dificuldade em nos afastar da influência de uma primeira impressão.

Suponha que o preço de uma determinada ação atingiu a sua mínima histórica após anos, sendo negociada a um preço de R$5,00. Você pode considerar atrativo comprar a este preço, pois está ancorado nesse patamar.

Mas comprar simplesmente porque o papel está em baixa sem levar em conta todo o contexto pode ser um péssimo negócio. Os fundamentos econômicos desta empresa podem ter se deteriorado nos últimos anos, o que levou à queda do preço das suas ações.

O comportamento de manada é a tendência de seguir a maioria, o famoso “maria vai com as outras”.

Você se lembra do programa Show do Milhão?

Nele, os participantes contavam com vários tipo de ajuda. Em uma delas a plateia levantava placas numeradas, referentes ao que acreditavam ser a alternativa correta. E adivinha? Geralmente o participante ia naquela alternativa escolhida pela maioria.

Mas é justamente esse comportamento que acarreta nas chamadas bolhas especulativas.

No início de uma bolha as pessoas começam a comprar de forma intensa um certo ativo e esta valorização faz com que pareça uma boa oportunidade de investimento, mesmo que não seja.

Assim, o papel passa a valer cada vez mais, muito acima de seu valor intrínseco, até que a bolha inevitavelmente estoure numa queda brusca, gerando muito prejuízo.

Quando você se expõe demais a uma ação, subestimando os riscos envolvidos pode ser um caso de excesso de confiança.

Muitas vezes você pensa que já sabe tudo e que pode vencer o mercado sozinho. Mas pra que fazer sozinho quando pode ter ajuda?

E ajuda aqui não pense que é para você ver mais canais de Youtube e ficar catando conteúdo raso na internet. Você precisa de suporte, curadoria especializada, acompanhamento e metodologias validadas.

Isto quem vai te proporcionar é um assessor de investimentos.

O assessor é aquele que vai estar ao seu lado em todos esses momentos, e se colocar entre você e seus piores instintos.

É natural deixar as emoções tomarem conta quando o assunto é dinheiro. Mas um bom assessor pode te ajudar a enxergar de forma mais objetiva e te oferecer a paz de espírito de ter alguém qualificado cuidando dos seus investimentos.

Para não perder nenhuma notícia acompanhe a Thomazin Assessoria nas redes sociais.

Precisa de ajuda com finanças? Clique aqui para nos enviar uma mensagem e o mais rápido possível entraremos em contato.

Fonte: adaptado de https://www.moneytimes.com.br/como-o-seu-psicologico-interfere-nos-seus-investimentos/

Você deve saber que a mente, que carrega os nossos pensamentos, é o centro de comando de tudo o que fazemos. Mesmo assim, muitas pessoas são negligentes neste sentido, nutrindo o cérebro com informações e hábitos destrutivos. Aos poucos (e sem se dar conta), padrões de pensamento são criados, e estes afetam toda a vida, inclusive o modo de lidar com o dinheiro.

Você já parou para analisar a enorme quantidade de pessoas que reclamam da vida? O sujeito usa a reclamação até para puxar papo no elevador. Estou fora! Se é assim, prefiro falar apenas sobre se vai chover ou fazer sol.

Os nossos padrões de comportamento não surgem do nada. As coisas começam quando ainda somos bem pequenos e temos nossa educação confiada aos pais. Aqueles que têm este cuidado educam seus filhos para pensar, questionar e utilizar a mente para o bem, desde cedo.

Infelizmente, a grande maioria não se atenta a estes detalhes e, aos poucos, aquele pequeno cérebro, limpo como uma folha em branco, começa a ser “manchado” com os padrões comportamentais errados dos pais, que vão sendo transmitidos no dia a dia. Veja estas frases:

E ainda dá para piorar (sempre dá). “Cuidado com os ricos. Eles são arrogantes, corruptos, metidos e não se misturam com os pobres. Gostam é de aproveitar das pessoas para ganhar ainda mais dinheiro. Empresários ricos são exploradores”. Que tal essa?

Você já entendeu onde quero chegar e certamente se lembra de várias outras frases que ouviu ou que fazem parte da sua rotina. Pode parecer bobagem, mas mentiras repetidas várias vezes terminam por se tornar verdades (para quem conta e para quem escuta).

Independente de como tenha recebido a sua educação e visão sobre a vida, depois de adulto todos temos condições de questionar os padrões estabelecidos e, a boa notícia, modificá-los.

Dessa forma, a negatividade e a angústia, tão presentes na vida de muitas pessoas (em especial quando o assunto é dinheiro), têm muita relação com estes padrões de pensamento. Não estou dizendo que se você pensar de forma positiva vai ficar mais rico. A relação não é tão simples assim, mas um pessimista rico é algo difícil de encontrar (eu não conheço nenhum).

Para você ficar rico (em todos os aspectos), você tem que agir! Tem que estudar (esses temas são importantes: relacionamentos interpessoais, finanças, marketing e vendas), trabalhar, negociar, enfim, fazer coisas que melhorem seu conhecimento, sua visão de vida e te levem a obter mais experiência.

Para você alcançar o que deseja, você precisa antes acreditar, planejar, se organizar, e todas estas atividades e hábitos dependem dos seus pensamentos, das suas crenças e de sua mentalidade (o famoso mindset). Dinheiro, sucesso, liberdade ou outra coisa legal que você sonha conquistar é (e sempre será) consequência.

Por tudo isso é que insisto na importância de ter e manter uma mentalidade aberta, flexível, pronta para experimentar coisas novas. Todo o seu desempenho durante a vida depende disso!

reciso ainda levantar uma reflexão sobre as contas que pagamos todos os meses. Não fique chocado, mas eu adoro pagar as minhas contas!

Se você é uma pessoa bem resolvida com as suas finanças, você entenderá que, ao pagar uma conta, há um processo relevante envolvido: você conquistou seu dinheiro e teve o prazer de poder pagar por um produto ou serviço que gerou facilidades na sua vida, ou que simplesmente fazia sentido para você na sua escala de valores.

Faça um exercício: experimente fechar o registro de água de sua casa por três dias e se obrigue a “dar um jeito” todas as vezes que precisar da água. Você já tomou banho de caneca? Lavou pratos em uma bacia? Como ficam o peso e outros inconvenientes para transportar a água de outro lugar até sua casa? E se a água estiver suja, como limpar ou filtrar?

Você vai perceber rapidinho como é maravilhoso poder abrir uma torneira e ter água limpa e tratada, prontinha para você usar (na cozinha, no banheiro, quintal e etc.). E, sim, há quem tenha que viver da forma como descrevi no parágrafo anterior, portanto aprenda também a agradecer por ter água e pagar sua conta.

Eu tenho prazer em poder trabalhar e depois pagar com meu dinheiro por este serviço. Já os impostos que pago sobre estes serviços, estes eu não gosto, mas pelo simples fato dos recursos serem muito mal administrados pelo governo.

O mesmo princípio vale para a energia elétrica, internet, telefone, cartão de crédito e etc.. Ao reconhecer o papel destes serviços em sua vida e usá-los com responsabilidade, dentro de sua realidade financeira, eles facilitarão sua vida e farão parte de seu estilo de vida.

Há um pensamento associado a Mahatma Ghandi que diz que seus pensamentos geram palavras, que geram atitudes, que geram hábitos, que geram valores, que, por fim, se tornam o seu destino. Então, cuide bem da sua mente, afinal ela é o ponto de partida e o fim ao mesmo tempo! Até a próxima!

A Thomazin Assessoria trabalha acredita que contabilidade e mentalidade andam juntos. Precisa de ajuda para sua ONG ou para sua empresa? Clique aqui para nos enviar uma mensagem e o mais rápido possível entraremos em contato.

Fonte: dinheirama.com

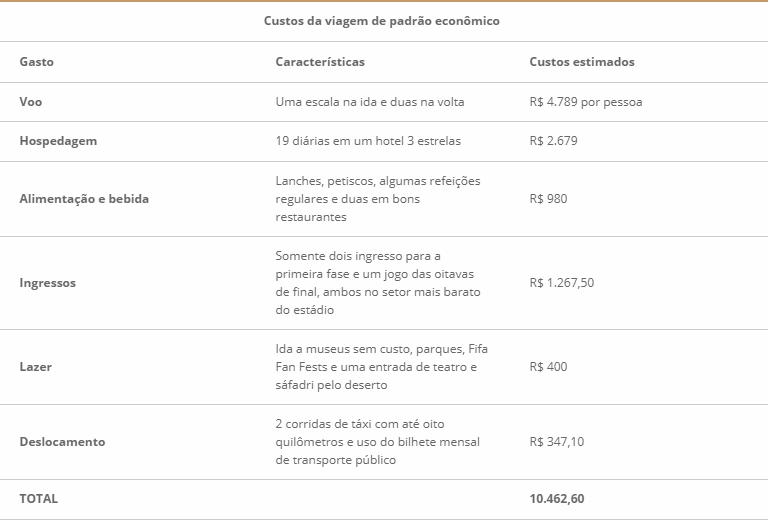

Fonte: https://www.infomoney.com.br/onde-investir/renda-fixa/noticia/7517393/copa-mundo-2022-quanto-onde-investir-para-viajar-para-qatar

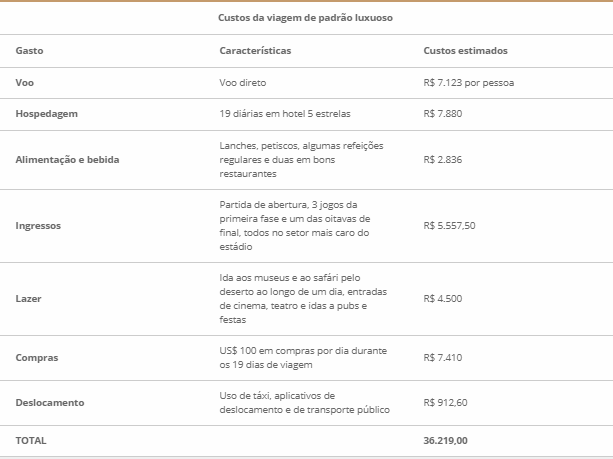

Fonte: https://www.infomoney.com.br/onde-investir/renda-fixa/noticia/7517393/copa-mundo-2022-quanto-onde-investir-para-viajar-para-qatar

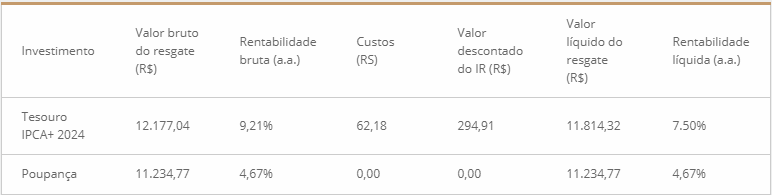

Fonte: https://www.infomoney.com.br/onde-investir/renda-fixa/noticia/7517393/copa-mundo-2022-quanto-onde-investir-para-viajar-para-qatar

Fonte: https://www.infomoney.com.br/onde-investir/renda-fixa/noticia/7517393/copa-mundo-2022-quanto-onde-investir-para-viajar-para-qatar